伴随上半年最后一天结束,中指研究院、克而瑞地产研究院、亿翰智库等多家机构发布上半年房企销售额排行榜。数据显示,上半年百强房企销售额几近腰斩,千亿房企“消失”过半,销售目标完成率不理想,下半年去化压力持续攀升。

房企分化加速 千亿军团缩水

在各家的上半年房企销售榜单中,中国恒大不出意外未被列入,碧桂园、万科、保利、中海依次稳居前四位,绿城、华润、融创、招商在TOP10之列,但由于统计口径的差别位次略有差异。

金地、龙湖则分别位居第9位和第10位。其中,在克而瑞的数据中,金地排名较去年同期下降了1个位次,销售额为1002亿,同比下降38.1%;龙湖排名则上升了2个位次,成功迈入上半年房企第一梯队。

与2021年同期相比,各梯队房企的销售业绩门槛出现明显下探。亿翰智库统计显示,上半年TOP10房企门槛值为858亿元,同比降低47.7%,TOP30、TOP50房企门槛值分别为326亿元、194亿元,同比降幅分别为52.3%、55%。

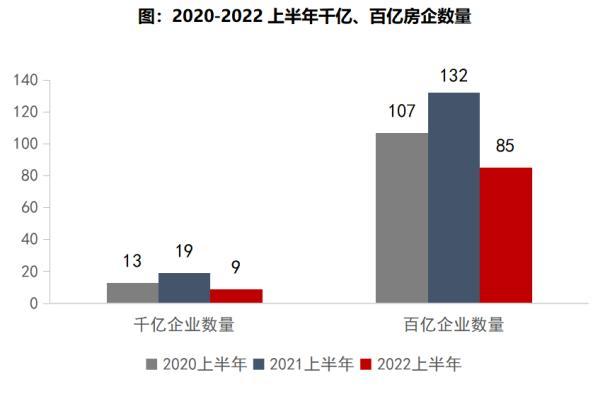

图源:中指研究院

“千亿军团”、“百亿军团”数量缩水明显,企业分化进一步加深。中指研究院统计显示,在上半年销售额过百亿的企业为85家,较去年同期减少47家。其中,只有销售额在100-300亿的房企数量从去年同期的40家增加至今年的52家,其余阶梯的规模房企数量都在减少。销售额300-500亿缩减1家为17家;500-1000亿房企较同期减少16家,仅剩7家;1000亿以上房企则由去年同期的19家缩减至今年的9家。

销售额超过两千亿的房企仅剩下碧桂园、万科、保利3家房企,去年同期则有5家。在上半年销售额滑落千亿的房企中,世茂实现437亿的销售额,同比下滑71.4%,降幅最大;绿地、新城等企业的销售额较同期降幅均超过45%。

销售失速、目标完成率不及预期 市场恢复仍需时间

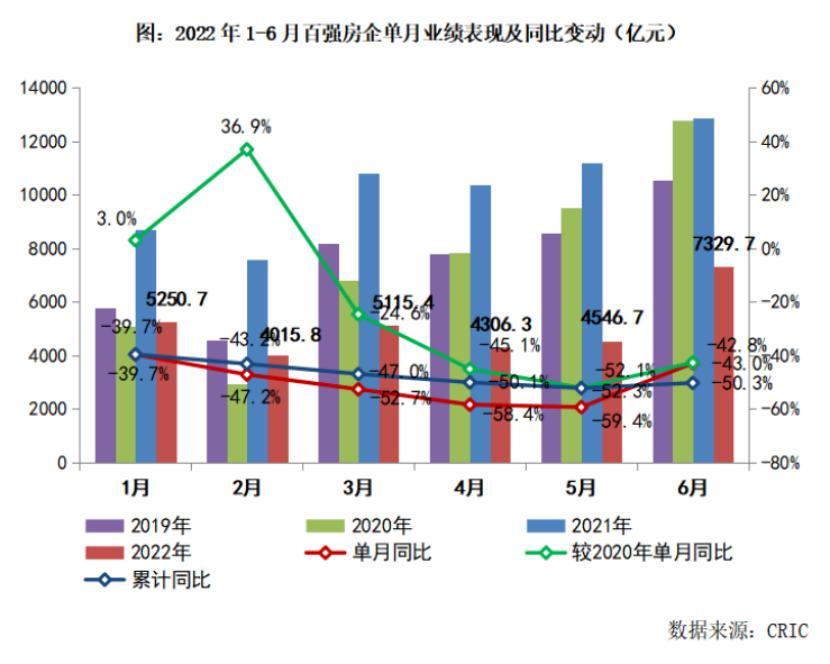

从整体来看,受各地疫情反复、需求预期偏弱等不利因素影响,上半年房企销售业绩普遍表现不佳。克而瑞数据显示,上半年TOP100房企实现销售操盘金额30564.6亿元,同比下滑50.3%。中指研究院统计显示,上半年TOP100房企销售额均值356.4亿元,同比下降48.6%。

图源:克而瑞

不过值得注意的是6月规模房企销售额环比出现明显增长。克而瑞统计显示,6月单月TOP100房企实现销售操盘金额7329.7亿元,环比大幅增长61.2%。其中,仁恒置地、招商蛇口、滨江、绿城、金茂、华发、金地等企业环比涨幅均超过100%。

分析6月规模房企销售出现大幅度上涨的原因,万科董事长郁亮认为,一方面是为推动房地产行业健康发展,从中央到地方做出了一些政策调整给行业带来积极意义;另一方面则是因疫情被延误的需求在6月得到一些回补;第三个原因则是6月作为上半年房企结算高峰,企业一般会加大推盘及营销力度,当然5月基数低也是一个原因。在郁亮看来,短期市场已经触底,但恢复仍需要时间。

整体销售的偏弱也带来企业销售目标完成率不高。中指研究院数据显示,公布销售目标的15家房企目标完成率均值32%,低于去年同期的50.5%。其中,目标完成率较好的有滨江集团、时代中国、大悦城,分别为42.7%、42.2%、39.6%。

克而瑞的统计结果则显示,在公开披露年度目标的规模上市房企中,多数企业截至6月末的目标完成率不足40%,有近半数企业甚至不足30%。绝大多数企业上半年的目标完成度均大幅低于去年同期,部分企业目标完成度较去年同期的降幅大于20个百分点。

虽然今年以来大部分房企选择不公开披露目标或主动调降全年目标,但截至上半年末,房企实际销售完成情况仍不及预期。在这样的情况下,克而瑞认为,下半年房企货值供应、销售去化压力放大。随着近期政策面有所缓和、好转,规模房企在三四季度需进一步加紧货量供应,并积极营销以提高去化率水平。

中指研究院指数事业部总经理曹晶晶也分析认为,2022上半年,房地产行业仍在深度调整,市场回暖未及预期。4月以来,各地房地产相关宽松政策密集出台,政策宽松确定性增强,有利于稳定市场预期;但伴随疫情反复,短期市场恢复节奏仍有不确定性,预计市场会在下半年有所回稳。

在此背景下,房地产企业要实现稳健发展,一方面要把握城市分化、板块分化下结构性机会,坚持拿好地、做对产品,提升产品力和服务力;另一方面,房企应继续紧抓销售回款、优化债务结构,确保现金流和经营安全,寻求高质量发展。

官方公众号

官方视频号

官方微博号

官方百家号

官方抖音号