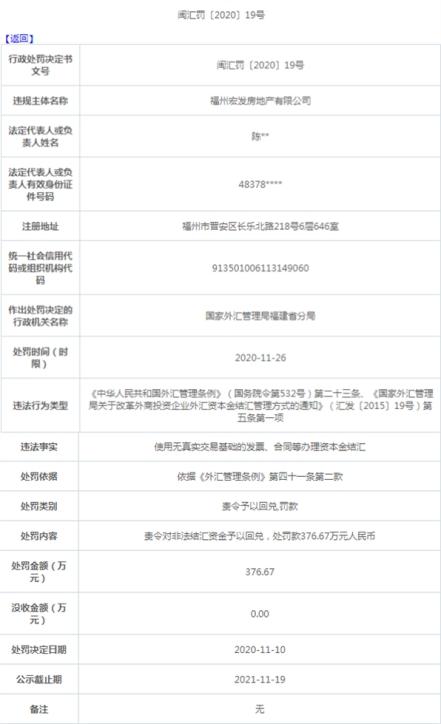

国家外汇管理局福建省分局网站于昨日公示的外汇行政处罚信息表(闽汇罚〔2020〕19号)显示,福州宏发房地产有限公司使用无真实交易基础的发票、合同等办理资本金结汇,违反了《中华人民共和国外汇管理条例》(国务院令第532号)第二十三条、《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发〔2015〕19号)第五条第一项规定。

国家外汇管理局福建省分局依据《外汇管理条例》第四十一条第二款规定,责令对其非法结汇资金予以回兑,并处罚款376.67万元人民币。

经中国经济网记者查询发现,福州宏发房地产有限公司成立于1993年2月19日,注册资本1325万美元,该公司为美国福发贸易进出口公司全资子公司。

《中华人民共和国外汇管理条例》(国务院令第532号)第二十三条规定:资本项目外汇及结汇资金,应当按照有关主管部门及外汇管理机关批准的用途使用。外汇管理机关有权对资本项目外汇及结汇资金使用和账户变动情况进行监督检查。

《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(汇发〔2015〕19号)第五条规定:进一步规范结汇资金的支付管理

(一)外国投资者、外商投资企业及其他相关申请主体应按规定如实向银行提供相关真实性证明材料,并在办理资本金结汇所得人民币资金的支付使用(包括外汇资本金直接支付使用)时填写《直接投资相关账户资金支付命令函》(见附件)。

(二)银行应履行“了解客户”、“了解业务”、“尽职审查”等展业原则,在为外商投资企业办理资本金对外支付及结汇所得人民币资金支付时承担真实性审核责任。在办理每一笔资金支付时,均应审核前一笔支付证明材料的真实性与合规性。银行应留存外商投资企业外汇资本金结汇及使用的相关证明材料5年备查。

银行应按照《国家外汇管理局关于发布<金融机构外汇业务数据采集规范(1.0版)>的通知》(汇发[2014]18号)的要求,及时报送与资本金账户、结汇待支付账户(账户性质代码2113)有关的账户、跨境收支、境内划转、账户内结售汇等信息。其中,结汇待支付账户与其他人民币账户之间的资金划转,应通过填写境内收付款凭证报送境内划转信息,并在“发票号”栏中填写资金用途代码(按照汇发[2014]18号文件中“7.10结汇用途代码”填写);除货物贸易核查项下的支付,其他划转的交易编码均填写为“929070”。

(三)对于企业确有特殊原因暂时无法提供真实性证明材料的,银行可在履行尽职审查义务、确定交易具备真实交易背景的前提下为企业办理相关支付,并应于办理业务当日通过外汇局相关业务系统向外汇局提交特殊事项备案。银行应在支付完毕后20个工作日内收齐并审核企业补交的相关证明材料,并通过相关业务系统向外汇局报告特殊事项备案业务的真实性证明材料补交情况。

对于外商投资企业以备用金名义使用资本金的,银行可不要求其提供上述真实性证明材料。单一企业每月备用金(含意愿结汇和支付结汇)支付累计金额不得超过等值10万美元。

对于申请一次性将全部外汇资本金支付结汇或将结汇待支付账户中全部人民币资金进行支付的外商投资企业,如不能提供相关真实性证明材料,银行不得为其办理结汇、支付。

《外汇管理条例》第四十一条规定:违反规定将外汇汇入境内的,由外汇管理机关责令改正,处违法金额30%以下的罚款;情节严重的,处违法金额30%以上等值以下的罚款。非法结汇的,由外汇管理机关责令对非法结汇资金予以回兑,处违法金额30%以下的罚款。

以下为原文:

官方公众号

官方视频号

官方微博号

官方百家号

官方抖音号